本文作者狄驤曾是資深財經記者,以及資深投資人。他經營臉書粉專《狄驤的資本主義求生筆記》,也在Pressley開設投資課程。會買本書,是因他的線上課程建議,先看過這本《狄式白話總體經濟學》,會比較好理解後續的內容。

我個人是有些經濟學基礎,也先研究過美債,所以看這本書時,幾乎沒有理解上的問題,所以我也不能保證,完全空白的初學者能否徹底理解本書。不過,整體來說,本書並非生硬的經濟學,而是非常實用的經濟觀念。以下舉出幾個我覺得頗有啟發性的觀點:

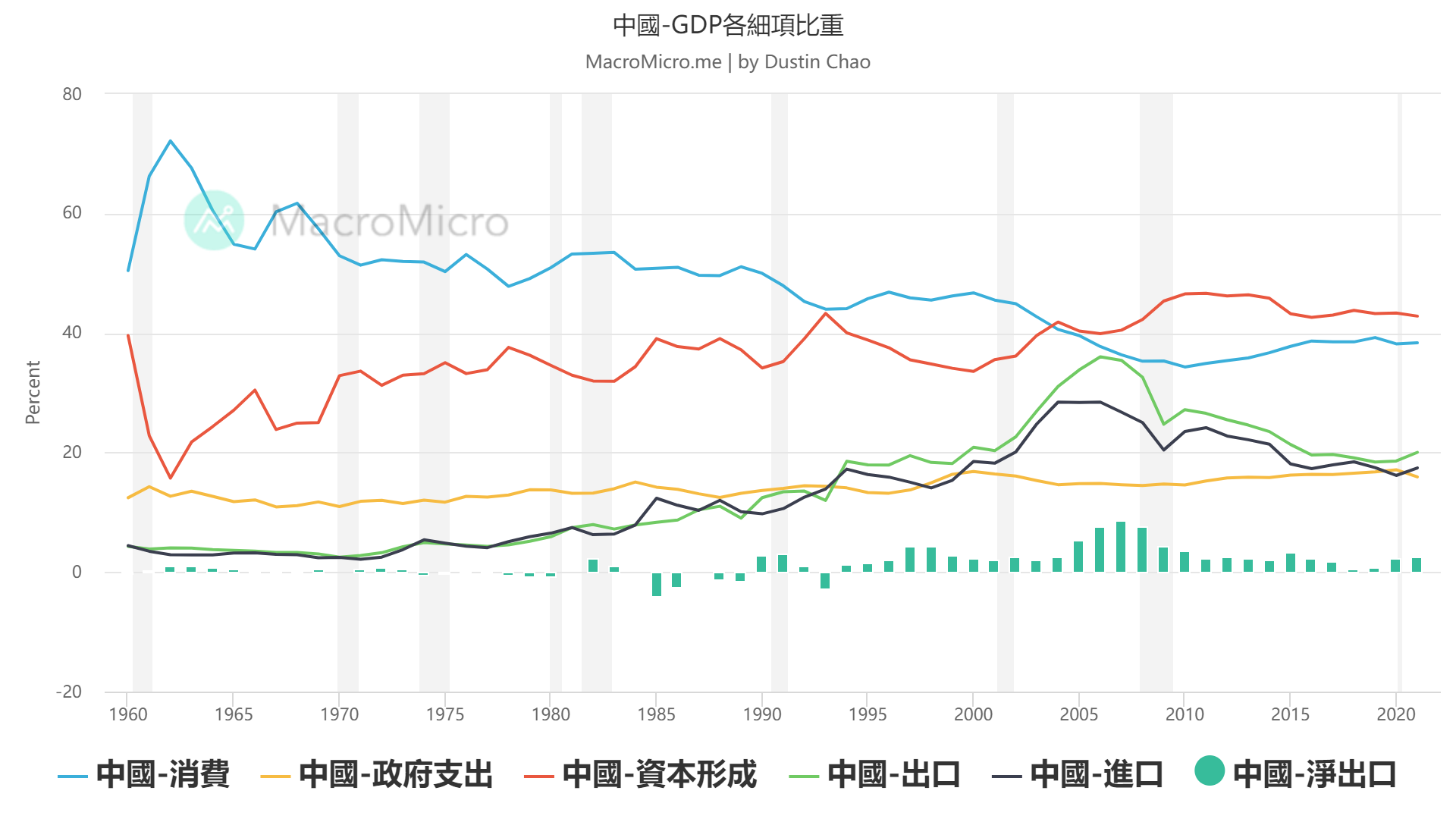

GDP細項

以往我只關注GDP成長率,但GDP細項更能看出一國經濟結構。例如,近來台灣的GDP細項中,國內消費佔40%上下;反之出口貿易總額佔了65%左右。這顯示台灣非常依賴出口,以及GDP的成長是和出口額有關,小老百姓可能因此無感。這就是為什麼政府說GPD有成長-數字確實有成長,但民眾卻感受不到之故。

若去查其他國家的細項,也會發現有趣的是。例如中國的GDP細項,過去一度以民間消費為主,但2004年「資本形成」卻超越了消費,此後佔據龍頭寶座(2021年的數據為42.84%)。美國的民間消費,則是居高不下,達到70%左右。這告訴我們,論消費還是美國人恐怖。

水龍頭與浴缸塞

關於貨幣數量與物價的關係,狄驤以浴缸和水量來解說,非易於理解。先將一國貨幣市場想成浴缸,貨幣量為100塊,再想像貨物市場上有10個便當,則一個便當10元。

如果浴缸內的貨幣減少為50塊,便當一樣10個,那麼一個便當就變成5塊;反之若貨幣增加到200塊,一個便當則是20塊。前者為通貨緊縮,後者為通貨膨脹。那麼,政府有控制物價的方法嗎?

有的,想像一個水龍頭,一個浴缸塞子。當政府要促進經濟時,就打開水龍頭,讓貨幣流入浴缸;貨幣增加了,人民手上錢變多了,自然願意消費,不過會造成通貨膨脹,要謹慎使用。當政府發現物價過高,就打開塞子,讓貨幣流出浴缸回到政府手上;貨幣量減少,人民消費意願降低,物價自然降。

打開水龍頭,稱之為降息;打開塞子,稱之為升息。浴缸內水量高,熱錢多,促進經濟展;浴缸內水量低,貨幣少,減緩經濟發展。2022年美國聯準會為了對抗通膨,連續升息,便是這層道理。

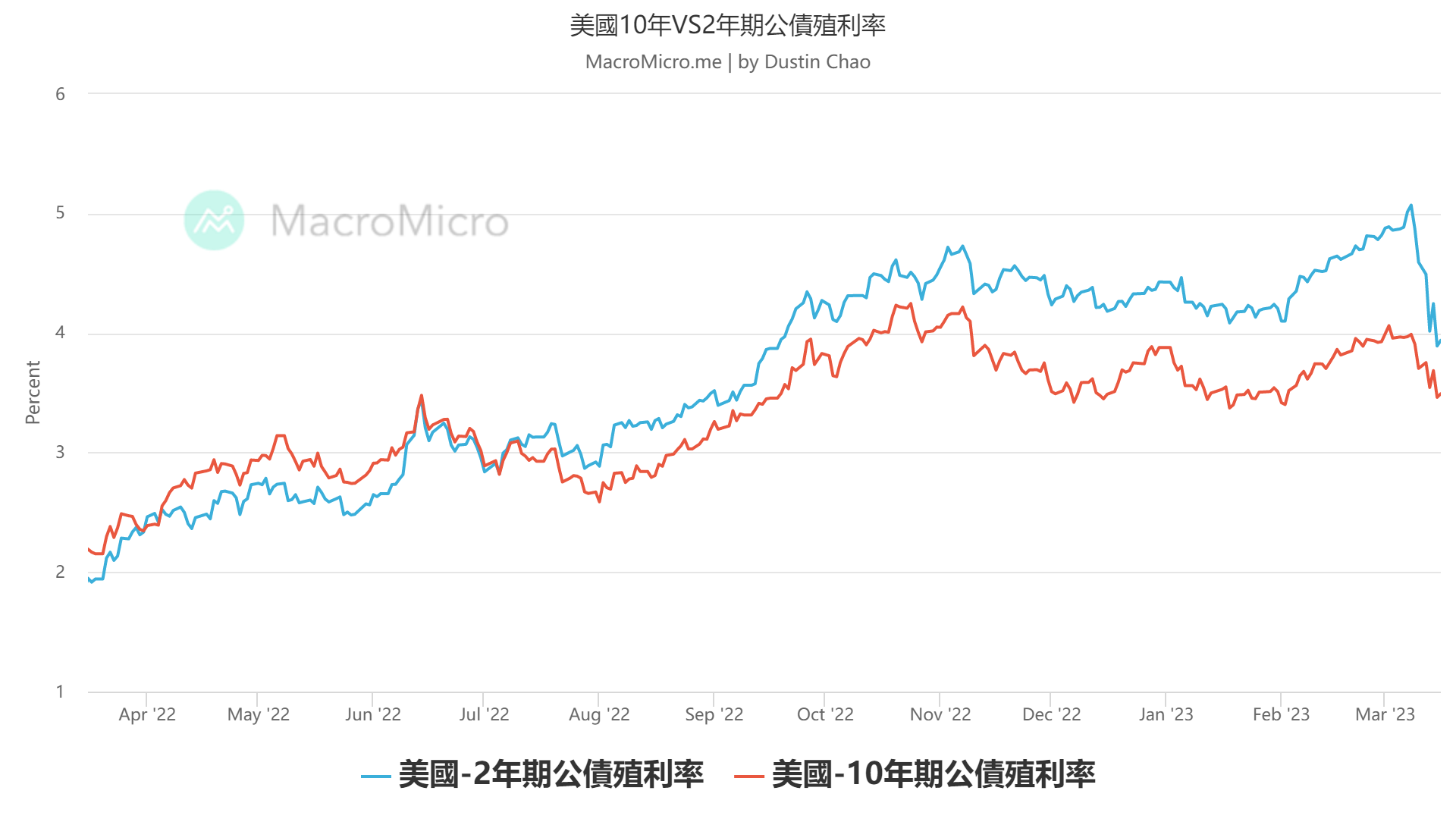

公債殖利率倒掛

公債一向是個複雜但重要的議題。公債為政府發行債務,購入後可在一定期間內,每年獲得固定的利息。例如10年公債利率5%,一張賣100元,代表每年可獲得5元的利息(100X0.05=5)而十年後本金100完好拿回。這個5%稱之為票面利率,和殖利率不同。

公債是可以轉手的,例如一張票面價格100元的公債,可用105元或95元的市價轉賣。當105元賣出時,殖利率為5(每年利息)/105(購入價)=0.047=4.7%;以95元賣出時,殖利率為5/95=0.053=5.3%。可以看出,前者低於票面利率,後只高於票面利率。

當大家搶購債券時,需求上升,債券市價上升,殖利率降低;當大家不想要債券時,需求下降,債券價格下降,殖利率升高。所以,債卷的票面利率是固定的,會變動的是殖利率。

那麼,

什麼時候債券需求下降?就是聯準會升息,或普遍預測景氣上升時。

什麼時候債券需求走揚?就是連準會降息,或普遍預測景氣衰退時。

升息後,基準利率提高,新發行的債卷票面利率,一定要大於基準利率才會有人買,否則存定存就好。市場預期新發行債券利率覺高,現有債券則被拋售,導致債券的市價下跌,殖利率升高。反之,降息後基準利率降低,市場預期新發行債券票面利率將比現有更低,導致債券市價上升,殖利率下降。

另一個情況是市場預期未來景氣狀況。

若未來景氣下行,資金從股市轉移到債市,導致債券需求提高,債券市價提高,殖利率下跌;若未來景氣看好,資金從債市回到股市,導致債券需求下降,市價下跌,殖利率提高。

了解殖利率後,還須理解債券長短期之別。原則上,短天期-如三年以下的債券票面利率較低;長天期-如十年以上較高。這是因為時間長風險大,高報酬才合理。

既然長天期票面利率高,殖利率自然也高於短天期。不過,一旦有錢人們認為,景氣將陷入下修階段,他們就會將資金投入十年期債券來避險。因為,景氣循環可能也就7-10年。當資金大筆流入十年期債券,就會墊高市價,導致殖利率下降。而當十年期殖利率比短天期殖利率還低時,就稱之為「倒掛」,這是判斷景氣的重要指標。

熱錢與房市

若有關注狄驤的文章,不難發現他不喜歡大量的貨幣集中在某個資產上。因為舉凡大量資金流入之處,必定墊高價格,背離了應有的價值。但不幸的是,台灣人非常熱中房地產。書中提到台灣的房貸餘額達七兆台幣,經過幾年後如今已攀升到九兆台幣,代表這段期間有更多人借款買房。

書中也提及,房價居高的原因,是建商、民代、銀行三者聯手之故。起初,建商暗通民代,新增重劃區;接著建商向銀行貸款蓋房子,而銀行也因爛頭寸而樂得借錢。接著透過代銷打廣告,吸引散戶買房,拉高房價。

總結:

本書傳授的是,總體經濟觀點的投資方法。書中沒有財務報表分析,也不談特定產業;而是從國家GDP結構、景氣循環的角度說明,投資必須配合總體經濟環境,才能趨吉避凶,不致傾家蕩產。

且另幾個亮點是,舉出外資如何在股市「養套殺」散戶;以及點出台灣房價的不合理性。所以,若真的要在台灣投資,這本書給足了基本建議,不可不讀。若要更深入的內容,建議去訂閱作者狄驤的線上課程。